Ho fatto quattro conti. Ti avviso che questo articolo può far venire il mal di testa.

Primo dato: il ministro dell’Economia, Roberto Gualteri, in un’intervista a Unomattina ha detto che servono complessivamente 1.500 miliardi di Euro a livello europeo per fronteggiare la crisi attuale.

Questa, se ho capito bene, è la cifra per cui si discute se Eurobond si, Eurobond no – Mes si, Mes no.

Secondo dato: l’italia partecipa al Mes per il 17,91%. Facciamo finta, per pura accademia, che -se si mettessero d’accordo- all’Italia arriverebbero 1.500 miliardi X 17,91% = 268,6 miliardi di Euro (ribadisco che è una pura congettura del sottoscritto).

Poi ho sentito che qualche genio ha proposto un “contributo di solidarietà” (aka: imposta patrimoniale). Tasse supplementari in tempo di guerra. Geniale.

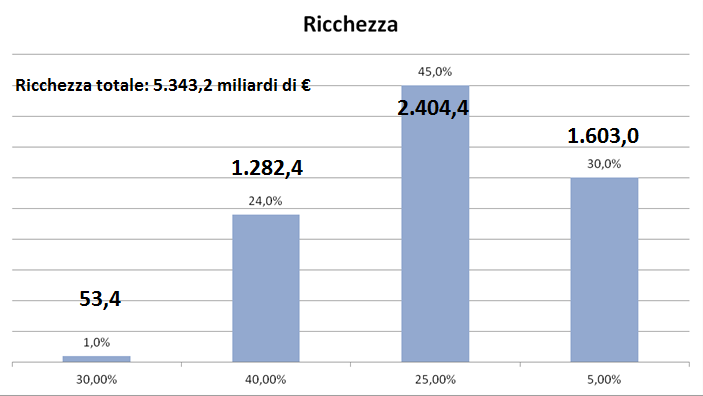

Terza informazione: la “ricchezza” in Italia (costituita dalla somma delle attività reali e delle attività finanziarie al netto delle passività finanziarie) secondo l’Istat ammonta a 5.343,2 miliardi di Euro (dato 2016).

Questa ricchezza è così distribuita:

Le percentuali in basso rappresentano le % di famiglie sul totale italiano. Le barre rappresentano la % di ricchezza in mano alle famiglie.

Quindi, il 75% della ricchezza è in mano al 30% delle famiglie. In soldoni, il 30% delle famiglie italiane (7,8 milioni su un totale di 25,9 milioni di famiglie) detiene una ricchezza complessiva di 4.007,4 miliardi di euro.

I 268,6 miliardi di Euro che arriverebbero all’Italia (vedi sopra) rappresentano il 6,7% della ricchezza di quelle famiglie più ricche.

Io credo che se l’Italia avesse ancora la sua sovranità monetaria (cioè potesse emettere titoli di stato a suo piacimento) e se emettesse un titolo con un discreto rendimento, magari quel 6,7% potrebbe arrivare da quei detentori di ricchezze importanti. Tutti italiani e con buona pace delle idee bolsceviche di nuove tasse.

Giusto per fare i conti in tasca agli altri, si tratterebbe di invogliare ogni famiglia di quel 30% più ricco a investire 34,5 mila euro in quella obbligazione (è facile: è sufficiente che abbia un rendimento superiore al costo del denaro in banca). Oltretutto, non mi sembra un gran investimento per gente così.

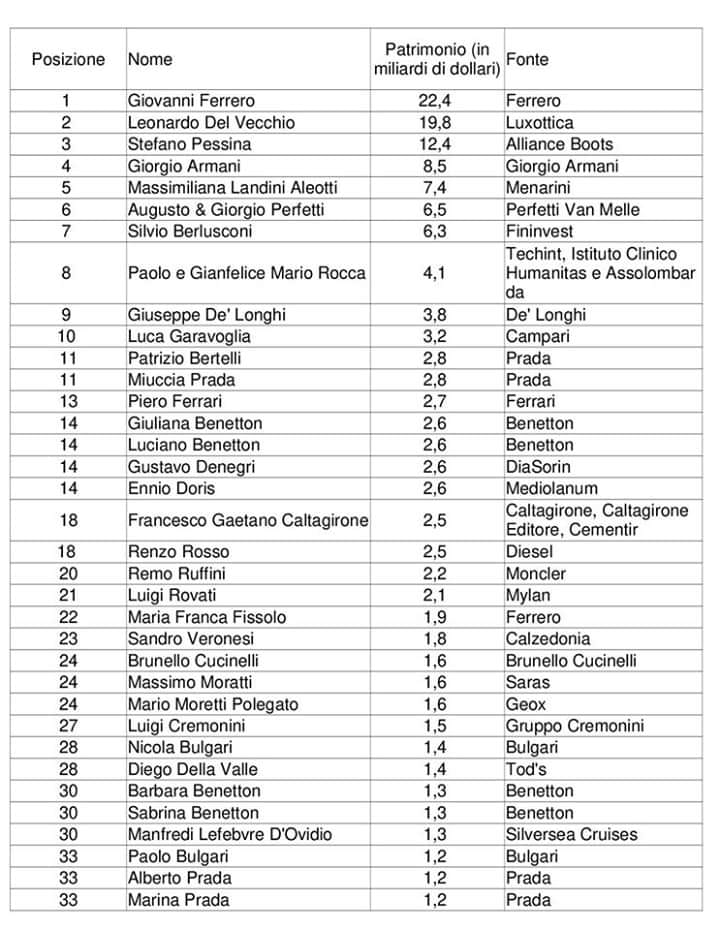

Io, per esempio inizierei a chiamare questi qui sotto:

Purtroppo l’Italia non può farlo, non può emettere quella bella obbligazione con un bel rendimento e una tassazione ridotta.

O si? Io dico di si, ma ci vuole coraggio. Ho scritto due righe qui: